こんにちは、管理部さん(@acts1216)です。今回は売掛金管理方法の一つ『重点管理』についての記事です。この記事は前編・後編にまたがっており、最初の方は同じ内容です。

まずはこちらをご覧ください。

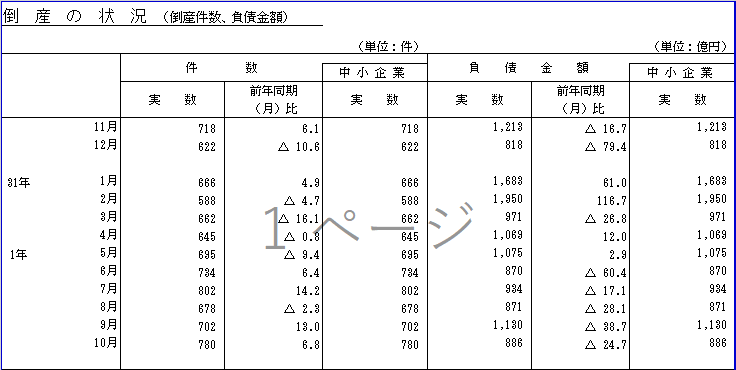

中小企業庁から日本の倒産件数と状況を引用しました。こうしてみると毎月600件~700件の倒産で、900億円以上の負債の貸し倒れが発生しています。

今回はこの貸し倒れを未然に防ぐため売掛金管理(債権管理)の中の回収部分に特化した方法である重点管理の方法を紹介いたします。

前編では自社内で行える簡易的な方法をご紹介します。後編では、他の企業や機関を通じた回収方法を紹介しています。

特に営業担当/事務担当は貸し倒れて回収が不能になった際、”見抜けなかった”という理由で人事評価が下がることがあります。売掛金回収の個別管理の知識を蓄えることによって未然に防げることも多くあります。

私は中小企業の経理をメインにおこなっているので、売掛金回収も簡易的なものから役場や相手先を通じた難易度の高い交渉までをおこなった経験があります。そこで実際の方法も含めてご紹介いたします。

売掛金管理の最終段階 重点管理の概要

売掛金管理の重点管理ってなあに?

経理事務を中心に売掛金の入金を管理しますが、この中でお客様からの入金が遅くなることがあります。遅くなるだけですぐ入金されるのであれば、問題はありません。

しかし、中には商品の購入やサービス受けたのにも関わらず、代金を支払ってもらえないお客様がいます。このようなお客様をピックアップして、アクションを起こして代金回収をすることを重点管理と呼びます。具体的には下のようなことをします。

- 支払いが遅れている/支払ってくれないお客様をピックアップする

- 支払いをしてもらえるようにこちらからアクションをかける

- ちゃんと代金の回収ができたか管理する

ピックアップ方法は前回の記事の消込処理に詳しく書いてあります。 この消込処理は、別名全体管理と呼ばれ、個別管理と全体管理の2つがそろって初めて日々の売掛管理(債権管理)がうまく回ります。

売掛金の個別管理 債権回収のアクションは全部で12種類

売掛金の回収は比較的簡易・低コスト・自社内で完結する方法と、難易度が高い・中~高コスト・ 他社を通すものがあります。アクションを一覧にまとめてみました。

| 難易度 | 緊急度 | コスト | 再販売 | 名称 |

|---|---|---|---|---|

| 簡単 | 低 | – | 継続 | 電話による催促 |

| 簡単 | 低 | 0円~ | 継続 | 訪問による回収 |

| 簡単 | 低 | 320円~ | 継続 | 簡易書留、配達記録、 内容証明郵便 |

| 簡単 | 中 | – | 継続 | 基本契約履行 |

| 簡単 | 高 | – | 停止 | 契約解除 |

| 普通 | 低 | – | 継続 | 覚書作成(延滞利息、遅延金、支払延長) |

| 普通 | 高 | 500円~ | 停止 | 支払督促 |

| 普通 | 高 | 場合による | 継続 | 債権譲渡(ファクタリング)、相殺 |

| 難しい | 中 | 5000円~ | 継続 | 公正証書 |

| 難しい | 中 | 500円~ | 停止 | 民事調停 |

| 難しい | 高 | 1500円 | 停止 | 即決和解 |

| 難しい | 高 | 場合による | 停止 | 強制執行による回収 |

難易度→緊急度で上から順位をつけていますが、それぞれベストなタイミングはバラバラです。列の説明は以下のとおり。

- 難易度…回収の簡単さを3段階に分けています。難易度は自社内で済むかどうか、相手先と交渉する、その他の企業や機関を使うかどうかで判断します。

- 緊急度…すぐに回収しなければいけないかどうかで低中高の3段階に分けています。

- コスト…人件費や固定費を含まないそれぞれの回収方法にかかる金額です。おおよその目安は自社内<取引先を巻き込む<他の会社に依頼<弁護士を利用する となります。

- 再販売…今後も取引を継続できる可能性があるかを継続・停止の2択で分けています。

- 名称 …売掛金の個別管理アクションの名称です。

それでは自社内でできるものから見ていきます。

思ったより回収アクションって多いんだカモ

売掛金 個別管理の5つの基本的な回収アクション

一番簡単でコスパもよい電話催促による回収

場所も時間もとらわれず、簡易的かつ、だれでもできる方法が電話による催促です。相手の悪質度合いを見抜くため情報収集もかねてまずはやってみることをおすすめします。1日~2日遅れたお客様に対しては

「ご入金がなかったのですがどうされましたか」

「ご入金がなかったみたいなので電話をしました」

といった言い方から入って支払予定日、支払金額を確認するのが良いです。このぐらいでお客様がはぐらかしたり、曖昧な返事をした場合は難易度の高い方法に切り替えます。ただし、お金を支払ってくれない悪質なお客様には効果が薄いです。

また鬼電したり深夜などに電話を掛けたりすると、相手から訴えられる可能性もあるため電話をする人は最低限のモラルが必要です。

- 簡単にできてコスパが良い(費用対効果が高い)

- 今後のアクションをとるための大事な情報収集

- 悪質なお客様には効果が薄い

間違っても深夜に鬼電とかしちゃダメカモ!!

営業担当がベスト 訪問による回収

直接お客様の会社に行って債権を回収する方法です。事前に電話をした方が用意してくれる可能性が高いのですが、突然訪問して「いつでも回収しに行ける」というプレッシャーを与えることもできます。

普段付き合いのある営業担当が訪問するのがベストですが、役職の高い方(経理課長/部長)などが行くのもアリです。こちらの「本気度」が伝わります。

欠点としては場所に左右されることと、時間がかかる(人件費がかかる)ことです。遠方のお客様に訪問するとなると、回収金額より交通費や宿泊費が上回って回収した意味がなくなります。

必ず社内の顧客担当や営業課長/部長に確認すること。

- 近郊のお客様には効果の高い方法

- 訪問する人の役職によって「本気度」が伝わる

- 行くにあたっては交通費と移動時間を考慮すること

遠方のお客様にも一定の効果 郵便

請求書の再送以外に簡易書留/一般書留や内容証明により郵送する方法です。簡易書留/一般書留は郵送記録をしてくれるサービスです。追跡や休日対応などもしてくれます。

内容証明は相手に届けた郵便の内容を郵便局が証明してくれるサービスです。今は24時間ネットを介して内容証明を送る便利なサービス( https://e-naiyo.post.japanpost.jp/enaiyo_kaiin/enaiyo/enkn110/engm111.xhtml# )があり、比較的簡易的に郵送することができます。

郵便代としては450円程度~をですが、近郊遠方関係なく、どちらも相手に心理的なプレッシャーを与えられます。さらに内容証明の場合はこちら側にも同様の内容証明郵便が届くので一定の証拠として残すことも可能です。

記入する内容としては「再請求書」や”次約束を破ったら弁護士を通した行動をします”といった内容の「通知書」など、警告的な意味合いで送ることが大半です。

- プレッシャーを与える再請求書や警告、最後通告にも使える方法

- 今は24時間いつでも依頼が可能

- 心理的効果だけなので「わかっている」相手には効果が薄い

昔の内容証明は専用の用紙で文字数も決まっていたカモ

相手との約束通りにおこなう 契約書の履行

相手と最初に取り交わす「取引基本契約書」の履行をおこなう方法です。毎月入金があるけれどもこれ以上売掛金を増やしたくないといった時に効果のある方法です。契約書によりけりですが、下ののようなことができる場合が多いです。

- 遅延損害金の請求…遅延した日にちごとに利息を請求する方法

- 販売制限 …販売を制限して、一定額以上の売掛金を増やさない方法

- 相殺 …自社の買掛金(相手が仕入れ先)と売掛金を相殺する方法

遅延損害金の請求は相手に対して契約書に書いている利率分を日数に応じて、相手に請求をする方法です。回収しなければいけない金額が増えるものの相手からすると「遅れたから請求金額が増えた」という思いから支払いをしてくれる可能性が高くなります。

一方、販売制限は一定金額で販売をストップしてしまう方法です。例えば、100万円の販売制限を掛けた場合、売掛金の残高が100万円に達した時点で販売をストップしてしまいます。

相手側としては100万円を超えたら欲しい商品/サービスが手に入らなくなるので販売制限に引っ掛からないように仕入れや支払いをしなくてはなりません。

会社側としては、万が一倒産した場合でも損害は一定金額までなのでリスクヘッジができます。

相殺に関しては後編のファクタリングの項目に記載します。

すべて取引先と最初に取り交わす契約書に依存するので途中で「変更したい!」と言っても相手側の同意が必要でおおよそは応じられないことが弱点となります。

- 最初に契約した内容で進めるので一定の効果が期待できる

- リスクヘッジとして行うことも可能

- 最初の契約次第でできることが変わる

期限の利益の喪失 契約解除という最終手段

前半最後の紹介は文字通りですが、「契約解除」をおこないます。取引契約書の文言次第ですが、相手側は“期限の利益の喪失”が起こる=すぐに支払わなければならないため、支払いを余儀なくされます。

“期限の利益”とは、買う側の権利の一つです。例えば、契約で月末締め翌月末払いで支払いの約束している場合、今日買った商品を支払いに来月までなら自由に支払える権利を持てます。この権利を”期限の利益”と呼びます。

一般的な売買契約では契約の不履行により”期限の利益”を喪失(支払いを伸ばす権利を失う)条項が定められているため、この支払をすぐに請求できます。

契約の解除となると、次以降の取引が無くなることを覚悟しなくてはなりませんが、むやみな取引が防げるので貸し倒れリスクが制限できます。

- 販売ができなくなることと引き換えにすぐに払ってもらう諸刃の剣

- 今後の取引が望めなくなるので最終手段とする

- 他のものと併用して交渉カードとして利用するのが望ましい

ほんとのほんとに最終手段カモね

売掛金管理 個別管理で未回収を防ぐ まとめ

いかがでしたか。今回は、未回収を防ぐため個別管理のアクションを中心に書きました。前編では自社で完結できる内容ですが、いざという時は、自社の営業担当や、顧問弁護士と連携をして回収に望まないとうまくいきません。

ですが、個別管理のアクションを交渉の材料や、先手として活用すれば、未回収は防ぐことができます。

最後までお読みいただきありがとうございました。

コメント